Descubra as nuances e implicações da Reforma Previdenciária!

Aprofunde-se na análise completa sobre as mudanças e entenda como elas afetam a sua aposentadoria.

Você irá ler:

- Nova Aposentadoria: Idade e Tempo de Contribuição

- O Valor das Aposentadorias Diminuiu

- Alíquota Nova e o Impacto no Seu Salário

- Nova Aposentadoria Especial: Missão Impossível

- Mais Erros Que Nunca: As 8 Regras de Transição

- Como Analisar a Melhor Aposentadoria Após a Reforma da Previdência?

- A Pensão Por Morte Encolheu

- Aposentadoria Por Incapacidade Permanente

- O Que Não Mudou Com a Reforma da Previdência?

- O Que Esperar das Mudanças na Lei Previdenciária

Não perca tempo, confira este post!

Fique bem informado e tome decisões conscientes para o seu futuro!

- Nova Aposentadoria: Idade e Tempo de Contribuição

A Reforma da Previdência em 13/11/2019, unificou os critérios para a aposentadoria por tempo de contribuição e por idade, estabelecendo novos parâmetros que agora exigem tanto idade quanto tempo de contribuição para a concessão do benefício.

Trabalhador Privado Urbano:

Mulher:

- 62 anos de idade;

- 15 anos de tempo de contribuição.

Homem:

- 65 anos de idade;

- 20 anos de tempo de contribuição.

Trabalhador Servidor Público:

Mulher:

- 62 anos de idade;

- 25 anos de tempo de contribuição, sendo necessário possuir;

- 10 anos no serviço público;

- 5 anos no cargo.

Homem:

- 65 anos de idade;

- 25 anos de tempo de contribuição, sendo necessário possui;

- 10 anos no serviço público;

- 5 anos no cargo.

Trabalhador Rural (sem alterações):

Mulher:

- 55 anos de idade;

- 15 anos de tempo de contribuição.

Homem:

- 60 anos de idade;

- 15 anos de tempo de contribuição.

Professor Privado:

Mulher:

- 57 anos de idade;

- 25 anos de tempo de contribuição como professor.

Homem:

- 60 anos de idade;

- 25 anos de tempo de contribuição como professor.

Professor Servidor Público:

Mulher:

- 57 anos de idade;

- 25 anos de tempo de contribuição, sendo necessário possuir;

- 10 anos no serviço público;

- 5 anos no cargo.

Homem:

- 60 anos de idade;

- 25 anos de tempo de contribuição, sendo necessário possuir;

- 10 anos no serviço público;

- 5 anos no cargo.

Muitas pessoas enfrentarão um prolongamento significativo do período para alcançar a aposentadoria.

Em 2018, a média de idade dos clientes do escritório era de 51 anos, o que sugere que, com as novas diretrizes previdenciárias, a obtenção da aposentadoria pode ser adiada em 10 anos ou mais.

- O Valor das Aposentadorias Diminuiu

Antes da implementação da Reforma da Previdência, o cálculo das aposentadorias baseava-se na média de 80% dos maiores salários desde julho de 1994.

No entanto, com as mudanças introduzidas pela reforma, a nova fórmula passou a considerar a média de 100% dos salários desde julho de 1994.

Essa alteração isolada pode resultar em uma diminuição de até 15% no valor das aposentadorias, afetando principalmente aqueles que:

- Contribuíram para o INSS durante alguns anos como contribuinte individual com salário-mínimo;

- Tiveram períodos de baixos rendimentos ao longo da vida, uma situação comum para a maioria das pessoas.

Esta mudança não terá um impacto significativo para aqueles que receberam o salário-mínimo ao longo de toda a carreira.

Além disso, foi introduzido um novo redutor de benefícios, onde todos os beneficiários receberão 60% da média, acrescido de 2% por ano de contribuição acima dos 15 anos (mulher) e 2% por ano de contribuição acima dos 20 anos (homem).

Embora a crueldade dessa regra possa não ser aparente à primeira vista, é possível demonstrar a diferença por meio de cálculos, como exemplificado no caso de Paulo:

- 15 anos de tempo de contribuição;

- 65 anos de idade em 2019;

- Contribuição mensal de R$ 5.000 para o INSS.

Na antiga fórmula de cálculo (antes da Reforma), a aposentadoria por idade de Paulo seria de R$ 4.761,03.

No entanto, com a nova fórmula pós-reforma, o valor é reduzido para R$ 3.379,30, representando uma diferença de R$ 1.380,00.

- Alíquota Nova e o Impacto no Seu Salário

A Reforma da Previdência trouxe modificações significativas nas alíquotas da contribuição previdenciária do INSS, afetando tanto servidores públicos federais quanto empregados CLT, empregados domésticos e trabalhadores avulsos.

Para quem recebe menos de R$ 2.500, houve uma leve redução na contribuição para a previdência.

Em contrapartida, aqueles que ganham mais de R$ 2.500 passaram a contribuir com uma parcela maior.

É importante ressaltar que as novas regras se aplicam aos servidores públicos federais, empregados CLT, empregados domésticos e trabalhadores avulsos.

As alíquotas de contribuição são progressivas, assemelhando-se ao sistema do Imposto de Renda, e incidem apenas sobre a parcela do salário que se enquadra em cada faixa.

Até o Teto do INSS, as alíquotas são as mesmas para trabalhadores privados e públicos.

Faixa de Salário | Alíquota Aplicada:

- Até um salário-mínimo (R$ 1.320,00 em 2023): 7,5%;

- De R$ 1.320,01 a R$ 2.571,29: 9%;

- De R$ 2.571,30 a R$ 3.856,94: 12%;

- De R$ 3.856,95 a R$ 7.507,49 (Teto do INSS em 2023): 14%;

- De R$ 7.507,50 a R$ 12.856,50: 14,5%;

- De R$ 12.856,51 a R$ 25.712,99: 16,5%;

- De R$ 25.713,00 a R$ 50.140,33: 19%;

- Acima de R$ 50.140,33: 22%.

Vale mencionar que essas alíquotas de contribuição são válidas para o ano de 2023, acima do Teto do INSS, trabalhadores privados continuam contribuindo apenas sobre o Teto do Instituto.

Para servidores públicos, as alíquotas são as mesmas do INSS, mas continuam a aumentar acima do teto.

Para calcular sua contribuição previdenciária ou entender o valor a ser descontado de sua folha de pagamento, acesse nosso conteúdo sobre Contribuições do INSS.

- Nova Aposentadoria Especial: Missão Impossível

A oficialização da intenção de praticamente extinguir a aposentadoria especial no Brasil agora é uma realidade.

Embora ela ainda exista, a possibilidade de se aposentar por meio dela tornou-se quase inatingível.

As novas regras da Aposentadoria Especial, após a Reforma da Previdência, estabeleceram os seguintes critérios:

- Para atividades especiais de menor risco: 25 anos de atividade especial e 60 anos de idade;

- Para atividades especiais de médio risco: 20 anos de atividade especial e 58 anos de idade;

- Para atividades especiais de maior risco: 15 anos de atividade especial e 55 anos de idade.

Essas diretrizes implicam que a maioria dos trabalhadores em atividades especiais terá que esperar mais 10 ou 15 anos para alcançar a aposentadoria.

No escritório, observamos que a média de idade para obter aposentadoria especial em atividades de menor risco é de 47 anos.

Assim, alguém que dedicou 25 anos a atividades insalubres pode agora precisar de mais 10 ou 15 anos para conseguir tal aposentadoria, tornando essa perspectiva praticamente insustentável para trabalhos considerados insalubres e perigosos.

Quanto às atividades periculosas, a Reforma inicialmente minimizou seu reconhecimento como atividade especial, mas essa alteração foi revertida durante a votação das emendas no Senado.

Atualmente, a periculosidade ainda é considerada uma atividade especial, aguardando regulamentação urgente para definir quais atividades serão qualificadas como perigosas.

Este tema está em discussão no Projeto de Lei Complementar (PLC) 245/2019, que, até o momento (2023), está em tramitação na Comissão de Assuntos Econômicos (CAE).

Uma mudança significativa e lamentável é a impossibilidade de converter atividades especiais realizadas após a Reforma em aposentadoria por tempo de contribuição.

Esta decisão impacta severamente aqueles que não conseguiram continuar em atividades especiais, ficaram desempregados ou precisaram mudar de profissão.

Importante ressaltar que essa limitação é válida para atividades especiais exercidas após a vigência da Reforma da Previdência, a partir de 13/11/2019.

Para períodos de trabalho especial antes da Reforma, o direito adquirido permite a conversão do período trabalhado antes da entrada em vigor das novas regras.

- Mais Erros Que Nunca: As 8 Regras de Transição

A Reforma da Previdência introduziu um cenário complexo com o surgimento de oito diferentes regras de transição, proporcionando uma variedade de detalhes a serem analisados e gerando inúmeras possibilidades que podem levar à confusão.

Estas oito regras visam atender os segurados que não conseguiram cumprir os requisitos pré-reforma para aposentadoria.

É crucial destacar que as regras mencionadas anteriormente se aplicam aos segurados que se filiaram ao INSS ou ao serviço público a partir da entrada em vigor da Reforma da Previdência, em 13/11/2019.

- 1 Regra de Transição dos Pontos

Para a mulher:

- Sem idade mínima;

- 30 anos de tempo de contribuição;

- 90 pontos em 2023.

Para o homem:

- Sem idade mínima;

- 35 anos de tempo de contribuição;

- 100 pontos em 2023.

Os pontos são calculados pela soma da idade e tempo de contribuição, embora inicialmente semelhante à regra anterior à Reforma da Previdência, essa regra torna-se progressivamente mais desafiadora, atingindo 105 pontos para homens e 100 pontos para mulheres.

- 2 Regra de Transição da Aposentadoria por Idade

Para a mulher:

- 62 anos de idade;

- 15 anos de tempo de contribuição;

Para o homem:

- 65 anos de idade;

- 15 anos de tempo de contribuição.

Essa regra compartilha requisitos idênticos aos da aposentadoria por idade pré-reforma, mas com uma significativa piora no cálculo, utilizando a média de 100% dos salários multiplicada pelo novo redutor de aposentadorias.

- 3 Regra de Transição da Idade com Tempo de Contribuição

Para a mulher:

- 58 anos de idade em 2023;

- 30 anos de tempo de contribuição.

Para o homem:

- 63 anos de idade em 2023;

- 35 anos de tempo de contribuição.

Os requisitos são diretos, mas há um aumento de 6 meses por ano no requisito etário, chegando a 65 anos para homens e 62 anos para mulheres.

- 4 Regra de Transição do Pedágio de 50%

Essa regra é viável para quem estaria aposentando por tempo de contribuição em menos de 2 anos na promulgação da Reforma.

- 5 Regra de Transição do Pedágio 100%

Para a mulher:

- 57 anos de idade;

- 30 anos de tempo de contribuição.

Para o homem:

- 60 anos de idade;

- 35 anos de tempo de contribuição.

Esta regra permite um cálculo mais favorável, utilizando a média de 100% dos salários sem o novo redutor de aposentadorias.

- 6 Regra de Transição da Aposentadoria Especial

Para atividades especiais de menor, médio e maior risco, esta regra impõe requisitos rigorosos, resultando em atrasos significativos na obtenção da aposentadoria.

- 7 Regra de Transição do Servidor Público

Exclusiva para servidores públicos, com requisitos específicos e o cálculo seguindo a integralidade e paridade para quem ingressou até 31/12/2003.

- 8 Regra de Transição do Professor

Exclusiva para professores até o ensino médio, aplicando reduções nas exigências.

Analisar cuidadosamente cada possibilidade é crucial antes de fazer qualquer pedido de aposentadoria, dado o impacto significativo nas condições e benefícios oferecidos.

- Como Analisar a Melhor Aposentadoria Após a Reforma da Previdência?

Após a aprovação da Reforma da Previdência, torna-se essencial uma análise detalhada das diversas opções disponíveis para a aposentadoria.

São, no mínimo, nove possibilidades, regras de transição e cálculos que exigem atenção cuidadosa antes de decidir sobre a aposentadoria:

- Nova Aposentadoria por Tempo de Contribuição e Idade;

- Aposentadoria com Regra de Transição Somente da Idade;

- Aposentadoria com Regra de Transição do Pedágio 50%;

- Aposentadoria com Regra de Transição do Pedágio 100%;

- Aposentadoria com Regra de Transição dos Pontos Progressivos;

- Aposentadoria com Regra de Transição da Idade com Tempo de Contribuição;

- Aposentadoria por Tempo de Contribuição pelo Direito Adquirido;

- Aposentadoria por Pontos pelo Direito Adquirido;

- Aposentadoria por Idade pelo Direito Adquirido.

Estas considerações são específicas para trabalhadores privados urbanos, sem abranger casos que envolvam atividade especial, serviço público, tempo rural, ou situações que ainda podem se enquadrar nas regras de transição da reforma de 1998.

Dessa forma, é crucial realizar uma análise minuciosa para determinar a melhor opção para cada indivíduo, considerando que, em alguns casos, as regras de transição podem se mostrar mais vantajosas do que as antigas regras de aposentadoria (como a regra de transição do pedágio 100%).

- A Pensão Por Morte Encolheu

A fórmula de cálculo da pensão por morte sofreu alterações significativas com a implementação da Reforma da Previdência, representando uma transformação expressiva no benefício.

Antes da reforma, a pensão por morte correspondia a 100% do valor que o falecido recebia de aposentadoria ou da quantia a que a pessoa teria direito caso fosse aposentada por invalidez no momento de seu óbito.

Com as novas regras, o cálculo da pensão pós-Reforma envolve os seguintes passos:

Obter o valor que o falecido recebia de aposentadoria ou o valor que ele teria direito se fosse aposentado por invalidez.

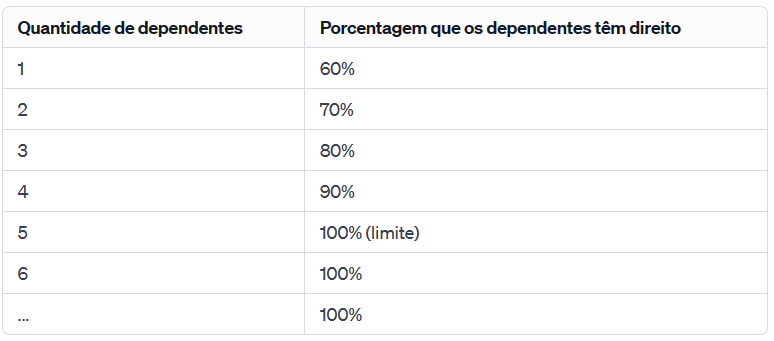

Calcular a pensão como 50% desse valor, acrescido de 10% para cada dependente, até atingir o limite de 100%.

A tabela a seguir facilita a compreensão do impacto nas porcentagens concedidas aos dependentes:

Essa reformulação resulta em uma considerável redução nos valores das pensões, essa mudança já foi objeto de várias votações nos últimos anos e agora é uma realidade para as famílias.

É importante notar que, quando um dependente deixa de receber a pensão, a parcela correspondente a 10% não é redistribuída para os demais dependentes.

Para ilustrar, suponha uma pensão por morte com dois dependentes, em que o falecido deixou uma aposentadoria de R$ 4.000,00.

Nesse cenário, os dependentes terão direito a 70% desse valor, ou seja, R$ 2.800,00, divididos igualmente entre os dois dependentes, resultando em R$ 1.400,00 por mês para cada um.

Cabe ressaltar que há exceções para dependentes inválidos ou com deficiência intelectual, bem como para a acumulação de benefícios.

Detalhes adicionais sobre essas exceções estão disponíveis em um artigo exclusivo sobre a Pensão por Morte após a Reforma da Previdência, o qual recomendo a leitura para uma compreensão mais abrangente.

- Aposentadoria Por Incapacidade Permanente

A antiga aposentadoria por invalidez foi transformada na aposentadoria por incapacidade permanente, mantendo os critérios para concessão.

A principal alteração reside na forma como o valor dessa aposentadoria é calculado, anteriormente, o cálculo baseava-se na média dos 80% maiores salários de contribuição.

Agora, a fórmula adotada é a média de todos os salários multiplicada pelo redutor de 60%, acrescido de 2% por ano de contribuição que ultrapassar 20 anos (para homens) ou 15 anos (para mulheres).

Em situações de acidentes de trabalho ou doenças profissionais/do trabalho, o cálculo do benefício deixa de utilizar a média dos 80% maiores salários, passando a considerar a média de todos os salários de contribuição.

Essa alteração pode resultar em uma redução de mais de 10% no valor do benefício.

Vale ressaltar que nos casos de acidentes de trabalho e doenças profissionais/do trabalho, o redutor não é aplicado, diferenciando-se dos demais casos de concessão por incapacidade permanente.

- O Que Não Mudou Com a Reforma da Previdência?

Propostas significativas foram cogitadas para alterar a aposentadoria do trabalhador rural, incluindo o aumento da idade mínima para mulheres para 60 anos e o acréscimo de 5 anos (60 meses) no tempo de contribuição para ambos os sexos.

Entretanto, essas propostas não foram aprovadas nem na Câmara nem no Senado, portanto, a aposentadoria rural continua com os mesmos critérios, sem as modificações inicialmente propostas.

- Amparo Assistencial / LOAS / BPC

Outro ponto que gerou especulações foi a possível alteração no Benefício de Prestação Continuada, conhecido por vários nomes como LOAS, BPC ou amparo assistencial.

Este benefício não foi impactado pela Reforma e mantém suas características originais:

- Direito para idosos a partir de 65 anos e pessoas com deficiência;

- Comprovação de baixa renda;

- Valor fixo de um salário-mínimo (R$ 1.320,00 em 2023);

- No décimo terceiro.

- O Que Esperar das Mudanças na Lei Previdenciária

Embora tenha sido apresentado o panorama das alterações e aprovações na Reforma da Previdência, este é apenas o início do processo.

Desde a Reforma, entendimentos judiciais, resoluções administrativas e teses revisionais têm surgido, podendo influenciar interpretações da lei e criar oportunidades para revisões que impactam as aposentadorias.

Continue acompanhando nosso blog para se manter informado sobre as últimas novidades e análises detalhadas de cada mudança.

E se você ainda tiver dúvidas, entre em contato com a nossa equipe de advogados especialistas!